天貓精靈Sound Pro體驗(yàn):智能音箱沒有音質(zhì)?來聽聽我的

這幾年除了手機(jī)作為智能生活終端最主要的核心之外,第二個(gè)可以成為中心點(diǎn)的產(chǎn)品是什么?——是智能音箱。 手機(jī)在執(zhí)行命令的時(shí)候有兩種操作方式,手和智能語音助手,而智能音箱只

資本市場正在力捧GPU的國產(chǎn)敘事。既然錯(cuò)過了上一個(gè),這一個(gè)絕不能放過。

這一次,高光屬于沐曦股份。

今天(11月17日),沐曦股份登陸A股,首日高開568.83%,報(bào)700元,按開盤價(jià)計(jì)算,中一簽可賺29.77萬元。這超過了摩爾線程的26.79萬元,刷新了A股單簽收益紀(jì)錄。

截至12月17日中午收盤,沐曦的市值為3299億、摩爾線程的市值為3330億,寒武紀(jì)的市值為5391億。

對(duì)比3家國產(chǎn)英偉達(dá)的市值,妙投認(rèn)為寒武紀(jì)總市值高于沐曦、摩爾線程的原因在于寒武紀(jì)的營收規(guī)模大且已經(jīng)實(shí)現(xiàn)盈利,而沐曦、摩爾線程尚未盈利,市值相差不大。

不過,沐曦首日上市無漲跌幅限制,其市值波動(dòng)容易受市場情緒的影響。

此刻,我們必須穿透情緒的迷霧,去考量沐曦能否像摩爾、寒武紀(jì)那樣,憑什么撐起即將到來的千億市值?

長期來看,它必須找到一條路,能夠真正打穿英偉達(dá)的護(hù)城墻。

而眼下,沐曦選擇的一條更加“識(shí)時(shí)務(wù)者為俊杰”的路線。

01 一、得生態(tài)者得天下

不管是已經(jīng)上市的摩爾線程,還是剛上市的沐曦,翻開監(jiān)管層的問詢函,你會(huì)發(fā)現(xiàn)一個(gè)繞不開的必答題:“如何實(shí)現(xiàn)與英偉達(dá)CUDA生態(tài)兼容?”

對(duì)于行業(yè)而言,CUDA不僅是一個(gè)工具,它事實(shí)上已經(jīng)成為了行業(yè)標(biāo)準(zhǔn)。這就是英偉達(dá)長期壟斷、毛利高得嚇人的根本原因。

因此,對(duì)于國產(chǎn)芯片廠商而言,這不僅僅是一個(gè)技術(shù)問題,更是一個(gè)生存問題。對(duì)于沐曦股份、摩爾線程、寒武紀(jì)們而言,概莫能外。

妙投先解釋一下,為何CUDA繞也繞不開?

黃仁勛曾在GTC大會(huì)上說過一句話:“GPU是我們的產(chǎn)品,CUDA才是我們的靈魂。”

現(xiàn)在要讓程序跑在GPU上,而不是CPU上,就需要一個(gè)“翻譯官”,也就是CUDA這樣的平臺(tái)。

CUDA是什么?CUDA的本質(zhì),是將C++編寫的應(yīng)用程序,“翻譯”成GPU聽得懂的指令。妙投拿建房子打個(gè)比方,英偉達(dá)不僅提供了土地(GPU),還花了十幾年時(shí)間,建立了一個(gè)極其龐大的“預(yù)制件庫”(CUDA工具包),幫開發(fā)者準(zhǔn)備了一堆的建筑材料。這里面包含了底層數(shù)學(xué)庫(如cuDNN),涵蓋了矩陣乘法、傅里葉變換、卷積算法等。

對(duì)于開發(fā)者來說,直接調(diào)用英偉達(dá)的庫,就像搭樂高一樣簡單,性能還極高。

如果你想用別家的GPU,開發(fā)者得自己從0開始,重新寫矩陣乘法,重新調(diào)試算法。這不僅僅是“臟活累活”的問題,更是時(shí)間成本的問題。對(duì)于那些在AI賽道上爭分奪秒的公司來說,成本極高,不如直接用英偉達(dá)的GPU。

這就是粘性。

更可怕的是慣性。

看看現(xiàn)在的AI世界:OpenAI的GPT、Meta的LLAMA,全是基于CUDA平臺(tái)開發(fā)出來的。國內(nèi)目前主流的大模型,基本都是基于由于開源模型進(jìn)行二次開發(fā)的,在GPT2或LLAMA2的基礎(chǔ)上疊加知識(shí)庫或做二次訓(xùn)練。

這意味著,底層的代碼邏輯,天生就是流淌著CUDA的血液。

如果要將這些訓(xùn)練好的大模型遷移到國產(chǎn)GPU上,企業(yè)面臨的是極其痛苦的“模型遷移”,即重寫代碼、重新適配硬件、重新進(jìn)行性能調(diào)優(yōu)。這就像是你本來開慣了左舵車,突然讓你去開一輛操作邏輯完全相反的右舵車,而且還要去參加F1比賽。

怎么說呢?打不過,你總要找個(gè)辦法,先兼容。

而這,就是沐曦所選擇的路徑。

02 二、對(duì)抗CUDA,造城還是修橋?

事實(shí)上,面對(duì)CUDA,國產(chǎn)廠商分化成不同的進(jìn)攻路線。

英偉達(dá)的CUDA是閉源的,像極了當(dāng)年的微軟Windows或蘋果IOS。為了對(duì)抗壟斷,移動(dòng)端出現(xiàn)了開源的安卓,PC端有Linux。

歷史總會(huì)押韻,GPU計(jì)算平臺(tái)領(lǐng)域,必然會(huì)出現(xiàn)一個(gè)開源的挑戰(zhàn)者與CUDA分庭抗禮。

在這個(gè)大背景下,各路諸侯紛紛亮劍。

英偉達(dá)直接對(duì)手AMD有ROCm,而在國內(nèi)寒武紀(jì)推出了NeuWare,摩爾線程搞出了MUSA平臺(tái)。

大家的思路都很直接,即造一個(gè)自己的“CUDA”,讓開發(fā)者把代碼轉(zhuǎn)過來,在我自己的地盤上玩,也就是遷移。

這種“自建生態(tài)”的打法本沒有問題,但“各自為戰(zhàn)”反而不好打穿英偉達(dá)的護(hù)城墻。

試想一下,一個(gè)AI應(yīng)用開發(fā)者為了支持國產(chǎn)化,得面對(duì)寒武紀(jì)、摩爾、沐曦、壁仞、華為昇騰等五六個(gè)不同的平臺(tái)。每家都要改一套代碼,每家都要維護(hù)一個(gè)版本。

這工作量太大,遷移成本太高。

結(jié)果就是,開發(fā)者只會(huì)選1個(gè)或2個(gè)國產(chǎn)GPU平臺(tái),分散到不同的生態(tài)里面,反而無法形成合力加速迭代,以快的速度追趕英偉達(dá)。

要知道,AMD在2016年左右就推出了ROCm平臺(tái)以對(duì)抗CUDA,但其GPU市占率較英偉達(dá)仍有較大的差距。

優(yōu)解是幾大廠商坐下來,共同制定一個(gè)標(biāo)準(zhǔn),搞一個(gè)國產(chǎn)的“Open CUDA”。

但,誰都不想錯(cuò)過成為中國“英偉達(dá)”的機(jī)會(huì)。

在這樣的割據(jù)混戰(zhàn)中,沐曦選擇了另一條更輕的路線——高度兼容CUDA+自研軟件棧MXMACA構(gòu)建生態(tài)。

如果在短期內(nèi)造不出第二個(gè)“安卓”,那就先做好的“模擬器”,再做“安卓”。

根據(jù)沐曦招股說明書,在通用性方面,沐曦的MXMACA軟件棧實(shí)現(xiàn)了對(duì)CUDA生態(tài)的高度兼容,這一策略的核心在于極低的用戶遷移成本。在遷移成本上,一個(gè)中等復(fù)雜度的CUDA應(yīng)用的僅需1人天。

雖然這種打法在長期看依然依賴于CUDA的編程范式,但在國產(chǎn)替代緊迫的當(dāng)下,高度兼容CUDA落地速度快于遷移的打法。

妙投認(rèn)為,在沒有第二個(gè)公認(rèn)的主流國產(chǎn)平臺(tái)出現(xiàn)之前,沐曦的這種“高度兼容打法”,反而更容易吸引對(duì)遷移成本、落地速度敏感的開發(fā)者,更利于快速商業(yè)化。

自2025年2月14日沐曦開源社區(qū)開放以來,截至2025年7月31日,公司MXMACA軟件棧注冊(cè)用戶超過15000人。

當(dāng)然,沐曦這套打法的背后就是,先活下去,再做大生態(tài),活得更好。

03 三、盈利是“敘事”的閉環(huán)

沐曦可以通過兼容“CUDA”,幫助其了一條快速商業(yè)化的路,可以說是一場“閃電戰(zhàn)”。

要知道,資本市場雖然能夠容忍高科技企業(yè)前期燒錢,但終仍會(huì)回到盈利能力上。

面對(duì)上市對(duì)賭和回購的壓力,沐曦展現(xiàn)出了爆發(fā)力。

通常而言,芯片行業(yè)有一個(gè)迭代周期,哪怕是英偉達(dá)、AMD通常也需要2年左右才能迭代一代產(chǎn)品。

沐曦用3年時(shí)間即實(shí)現(xiàn)兩款芯片一次流片并成功量產(chǎn)。公司核心產(chǎn)品曦云C500于2023年6月首批芯片回片,2024年2月正式量產(chǎn),下一代基于國產(chǎn)供應(yīng)鏈的曦云C600系列已于2025年7月回片。

這種快速商業(yè)化的速度,直接反映到了財(cái)務(wù)報(bào)表上。

沐曦的營收從2022年的43萬元,飆升至2025年前3季度的12.36億元。這種復(fù)合年均增長率,顯著高于國內(nèi)的可比公司。

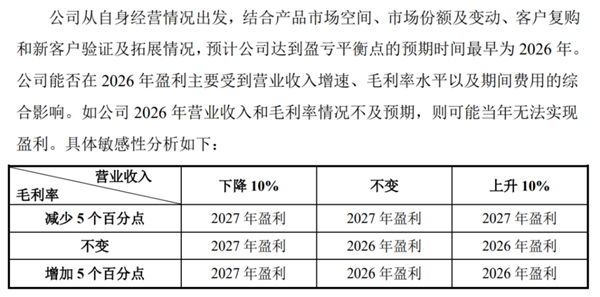

而當(dāng)下,沐曦股份尚未盈利,2025年1-9月公司實(shí)現(xiàn)歸母凈利潤為-3.45億元。對(duì)于盈利的時(shí)間點(diǎn),沐曦預(yù)計(jì)快2026年可實(shí)現(xiàn)盈利,而摩爾線程預(yù)計(jì)快2027年可盈利。

(圖片來源:招股說明書)

(圖片來源:招股說明書)

為什么資本市場愿意相信這個(gè)時(shí)間表?

因?yàn)橛幸粋€(gè)活生生的例子擺在前面——寒武紀(jì)。

2025年前3季度,寒武紀(jì)實(shí)現(xiàn)了歸母凈利潤16.05億元。要知道,就在一兩年前,寒武紀(jì)還在巨額虧損的泥潭里掙扎。不過,寒武紀(jì)實(shí)現(xiàn)盈利花了近10年的時(shí)間。

其原因在于,美國對(duì)華高端GPU限制加碼后,國內(nèi)的CSP(云服務(wù)提供商)被迫切換供應(yīng)鏈。2025年10月,英偉達(dá)首席執(zhí)行官黃仁勛公開表示,由于出口限制,公司在中國市場的份額已從95%驟降至0%,并確認(rèn)已完全退出中國市場。

這留下的通過巨大真空,被國產(chǎn)廠商迅速填補(bǔ)。

在這個(gè)邏輯下,沐曦扭虧為盈的關(guān)鍵點(diǎn),不僅僅是國產(chǎn)替代的宏觀紅利,更在于其新品曦云C600系列能否在2026年如期放量。

參考曦云C500從回片到量產(chǎn)的8個(gè)月周期,曦云C600既然已于2025年7月回片,那么有望在2026年年初正式量產(chǎn)。

根據(jù)招股說明書,曦云C600是基于“國產(chǎn)供應(yīng)鏈”,并采用公司自研的XCORE 1.5架構(gòu)及指令集,配置了HBM3e顯存。這意味著供應(yīng)鏈的安全性和自主可控程度更高,更符合政府、央企、大型互聯(lián)網(wǎng)公司的采購標(biāo)準(zhǔn)。

妙投認(rèn)為,一旦曦云C600放量,沐曦的營收將再上一個(gè)臺(tái)階,并有望真正跨過盈虧平衡線,即將講通了“國產(chǎn)英偉達(dá)”的敘事。

那么,又該如何給沐曦定價(jià)呢?

由于新品還未量產(chǎn),訂單能見度有限,資本市場其實(shí)是在“摸著石頭過河”。

當(dāng)下,機(jī)構(gòu)普遍采用PS(市銷率)估值,但在摩爾線程那個(gè)瘋狂的上市首日之后,PS估值法似乎失效了。摩爾線程的表現(xiàn),已經(jīng)超出了所有計(jì)算器能按出來的預(yù)期。

這再次證明:當(dāng)前資本市場對(duì)國產(chǎn)GPU的定價(jià),本質(zhì)上是對(duì)“稀缺性”和“國產(chǎn)替代空間”的定價(jià),是對(duì)“中國英偉達(dá)”這個(gè)宏大敘事的溢價(jià)。

妙投認(rèn)為,摩爾線程的估值錨,是寒武紀(jì);而沐曦上市后的表現(xiàn),必然會(huì)錨定摩爾線程。

從Pre-IPO那一輪估值來看,彼時(shí)沐曦的估值為210.71億元,摩爾線程約為300億元。兩者存在一定的體量差距。

如果簡單按照這個(gè)70%左右的比例進(jìn)行換算,以摩爾線程當(dāng)前3600億的市值作為參照系,沐曦的市值有望達(dá)到2500億左右。

但是,這里有一個(gè)必須要考慮的變量——盈利預(yù)期。

資本市場喜歡聽的故事不僅是“要有技術(shù)”,更是“要能賺錢”。

如果沐曦真的能如預(yù)期在2026年率先實(shí)現(xiàn)盈利,“國產(chǎn)英偉達(dá)”的敘事就講通了。

另外,沐曦能比摩爾線程盈利早一年,那么它的成長性溢價(jià)和安全邊際就會(huì)更高。

一旦2026年沐曦證明了其C600產(chǎn)品的量產(chǎn)變現(xiàn)能力,它的市值空間完全有可能進(jìn)一步拔高,甚至超過摩爾線程、寒武紀(jì)。

盤中,沐曦股份繼續(xù)走強(qiáng),大漲超700%,總市值近3350億元,超過了摩爾線程。

不過,短期來看,國產(chǎn)GPU廠商們都有機(jī)會(huì)填補(bǔ)英偉達(dá)留下的空缺,吃上這波增長的紅利;長期來看,誰能做大“國產(chǎn)CUDA”的生態(tài),誰才能脫穎而出,成為真正的中國英偉達(dá),這場關(guān)于“靈魂”的戰(zhàn)爭,才剛剛開始。

本文鏈接:http://www.www897cc.com/showinfo-17-188439-0.html首日高開568%超摩爾線程!“國產(chǎn)英偉達(dá)”要被沐曦講通了?

聲明:本網(wǎng)頁內(nèi)容旨在傳播知識(shí),若有侵權(quán)等問題請(qǐng)及時(shí)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間刪除處理。郵件:2376512515@qq.com

上一篇: 馬斯克宣稱xAI早2026年實(shí)現(xiàn)AGI 放言兩三年內(nèi)戰(zhàn)勝對(duì)手

Copyright ? 2016-2023 天津谷騏科技有限公司 版權(quán)所有 sitemap.xml

違法及侵權(quán)請(qǐng)聯(lián)系:2376512515@qq.com 津ICP備18001702號(hào)

津公網(wǎng)安備 12010102000574號(hào)

津公網(wǎng)安備 12010102000574號(hào)