盧偉冰長文解析K60至尊版 對Redmi有著里程碑式的意義

在今天的Redmi后性能時代戰略發布會結束之后,Redmi總經理盧偉冰又帶來了一篇長文,詳解了為什么 Redmi 要開啟后性能時代?為什么選擇和 MediaTek、Pixelworks 深度合作?以及后性

《投資者網》云詩蒙

華為新款手機問世,引發相關股票走高。

近期,“華為概念股”捷榮技術由于股價屢次創新高,成為市場焦點,18個交易日走出13個漲停板。截至9月22日收盤,捷榮技術股價為35.94元,總市值為88.56億。

由于股價走勢波動過大,捷榮技術收到深交所下發的關注函,要求其對影響股價變動的多個問題進行解釋。

回顧捷榮技術往年年報,發現從2020年至今,捷榮技術業績一直是虧損狀態,盈利能力持續收窄。由于捷榮技術基本面未發生重大變,股價卻漲幅驚人,可能存非理性炒作風險。

“含華量”不高

業內認為一家公司深度綁定另一家公司,意味著其營收30%及以上來源于被綁定公司。捷榮技術屬于“華為概念股”,2015年及2016年華為是捷榮技術的第一大客戶,銷售收入分別為10.33億元和7.26億元,營收占比分別為44.55%和39.52%。可以稱之為“華為概念”股。

但是,近5年“捷榮技術含華量”一直在減少。2017年,雙方合作規模逐漸縮小,華為在前五大客戶中由第一名降為第五名,銷售金額降為0.85億元,營收占比僅為5.62%。

到了2018年及2019年,公司第一大客戶已經不見華為的身影,取而代之的是東莞市歐珀精密電子有限公司、東莞華貝電子科技有限公司,營收占比均為30.24%。自2020年起,捷榮技術表示因涉及商業保密條款,不再披露具體客戶名稱。捷榮技術在2020年曾回復相關問題,稱客戶有華勤、OPPO、三星、LG、GOOGLE、華為等,但客戶比例尚不知曉。

2021年年報披露,公司前三大客戶占年度銷售總額比例依次為15.89%、14.43%、14.09%。2022年第一大客戶占比有所上升,前三大客戶占年度銷售總額比例依次為22.79%、11.07%、7.44%。假設華為是第一大客戶,銷售總額占比也依舊低于30%。

近日,有投資者向捷榮技術提問是否與華為合作時,捷榮技術表示,具體客戶及產品合作涉及商業保密條款。另有投資者提問公司的大客戶是否都是國際國內頂級的品牌廠商?董秘表示客戶廣泛,包括國內外知名消費電子終端品牌廠商和ODM廠商。

捷榮技術所處3C精密模具、精密結構件高端制造業,主要產品為精密模具、精密結構件,是用于智能手機、智能手表、TWS耳機、VR/AR、平板/PC、智能音箱、智能家居等產品的高端硬件。

為降低物流成本和產品損耗,捷榮技術成立了越南、印度全資子公司,將其作為制造基地。中報可知,國外銷售占比為35.12%。

產品結構來看,精密結構件金額占比89.29%,較同期降低2.16%,其次是手機電腦配件代理業務占比7.53%,較同期增加1.89%。

遭監管層關注

9月14日,捷榮技術收深交所關注函,對于是否炒作公司股價、股價漲幅與公司基本面是否匹配、股權轉讓事項、是否存在減持計劃等方面進行問詢。

9月19日,捷榮技術回復關注涵稱近期公司基本面未發生重大變化,不存在主動迎合市場熱點炒作公司股價的情形。捷榮集團、捷榮匯盈及捷榮技術實控人在捷榮技術股票異動期間,不存在買賣捷榮技術股票的行為。公司控股股東、實際控制人、持股5%以上股東在未來六個月內不存在減持計劃。

除了炒作風險,公司推進的控制權轉讓也受到深交所關注。捷榮技術擬將其持有29.9%股權轉讓給中經大私募公司和德潤世家。交易各方在2023年4月9日、6月8日和8月7日分別簽署了《股份轉讓意向協議》《股份轉讓意向協議之補充協議》及《補充協議二》,股權轉讓的交易價格暫未披露。

公司公告稱,經交易各方多次深入溝通協商,雙方已就交易的協議方案及條款已初步達成了共識,并積極推動各自內部的審議審批等相關程序,交易涉及的具體交易架構搭建及資金安排等事項也在同步推進中。

捷榮技術曾表示,本次交易的目的是為實現公司的戰略轉型和升級,擬引入深圳中經大有,優化捷榮技術的股權結構,提升公司核心競爭力和經營業績。

雙方曾約定180天內簽署正式協議,至于這筆股權轉讓能不能落地,還需要時間給出答案。

連續2年半虧損

近期,捷榮技術發布2023年上半年報,實現營業收入9.47億元,較上年同期下降31.53%;實現凈利潤-0.47億元,較上年同期下降25.71%。

《投資者網》整理

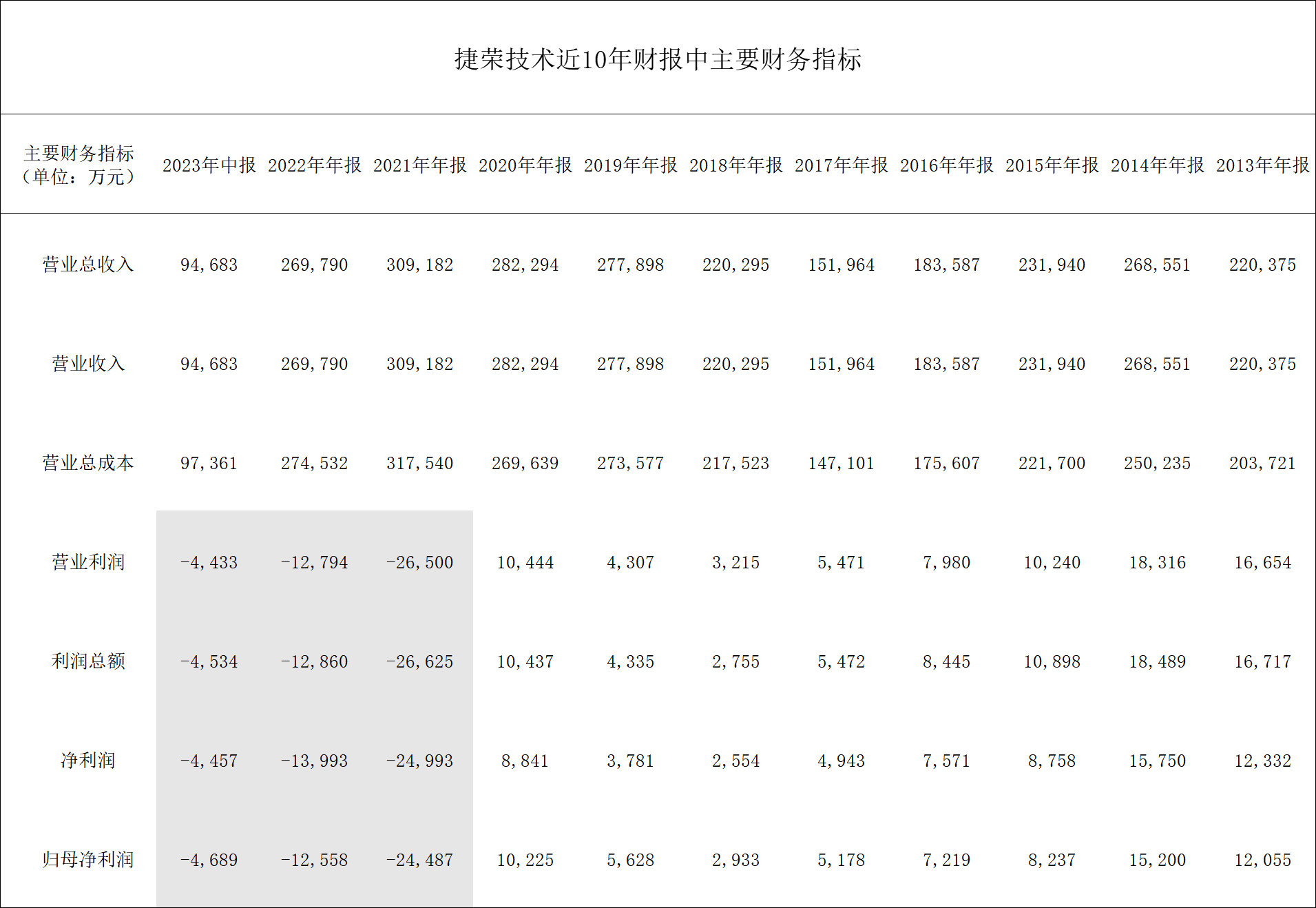

投資者網翻閱近十年年報發現,從2014年到2018年,捷榮技術年度凈利潤持續收窄,2019年到2020年,凈利潤有所增長。總的來看,2013年到2020年歸母凈利潤為正,2021年至今,歸母凈利潤由盈轉虧。

具體來看,2013到2016年,收入分別為22.04億元、26.86億元、23.19億元、18.36億元,凈利潤分別為1.20億元、1.52億元、0.82億元、0.72億元;2017年到2020年,收入分別為15.19億元、22.03億元、27.79億元、28.23億元,凈利潤分別為0.52億元、0.93億元、0.56億元、1.02億元。

2021年至今,收入分別為30.92億元、26.98億元,但凈利潤連續二年半持續虧損,2021年虧損2.45億元,2022年虧損1.26億元,2023年中虧損0.47億元。

至于虧損原因,年報提到材料、人力及海外運輸成本上升、芯片短缺及銷售市場變化、產品整體銷售單價下降、需負擔的間接關稅成本突增等多個因素綜合影響,使得利潤遭遇較大沖擊。

與此同時,上半年捷榮技術計提資產減值準備,將減少公司2023年半年度利潤總額約2126萬元。原因是于市場競爭激烈,銷售價格下降,部分存貨預計出售的可變現凈值低于賬面價值。

2021年,公司計提信用減值損失21.88萬元,計提資產減值損失1.84億元,計提存貨跌價損失的金額為1.79億元。年報中提到,芯片短缺及消費市場需求的變化,原按預測備貨的產品呆滯,對該部分存貨計提存貨跌價準備。

2022年,計提資產減值準備減少公司2022年利潤總額約為9163萬元。主要系部分存貨計提存貨跌價準備及部分在建工程和固定資產計提資產減值準備。

在消費電子產品需求放緩的背景下,捷榮技術也在積極尋求業務增長點,或將跨界新能源。

2023年7月,捷榮技術的子公司深圳市捷榮能源科技有限公司于成立,其主要業務為新型儲能系統的集成、生產和銷售,注冊資本3000萬元,持有51%股權。

除了嘗試新能源賽道之外,捷榮技術還成立一家名為東莞新捷化工有限公司的新型化工企業,另一出資方是廣東新秀新材料股份有限公司。其經營范圍包含新材料技術研發、高性能纖維及復合材料制造、智能家庭消費設備制造、可穿戴智能設備制造、模具制造等多個領域。

深度科技研究院院長曾表示,市場不理性、情緒化嚴重。股票一沾上熱門概念就不斷漲停的現象,大多是短期投機賭運氣的結果,可能會對股市產生短期的刺激,在企業業績沒有改善的情況下,造成妖股滿天飛,誤導投資者。(思維財經出品)■

來源:投資者網

原文標題:“華為概念”股價狂飆 捷榮技術中報虧損、計提大額減值

本文鏈接:http://www.www897cc.com/showinfo-22-11522-0.html“華為概念”股價狂飆 捷榮技術中報虧損、計提大額減值

聲明:本網頁內容旨在傳播知識,若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。郵件:2376512515@qq.com

Copyright ? 2016-2023 天津谷騏科技有限公司 版權所有 sitemap.xml

違法及侵權請聯系:2376512515@qq.com 津ICP備18001702號

津公網安備 12010102000574號

津公網安備 12010102000574號